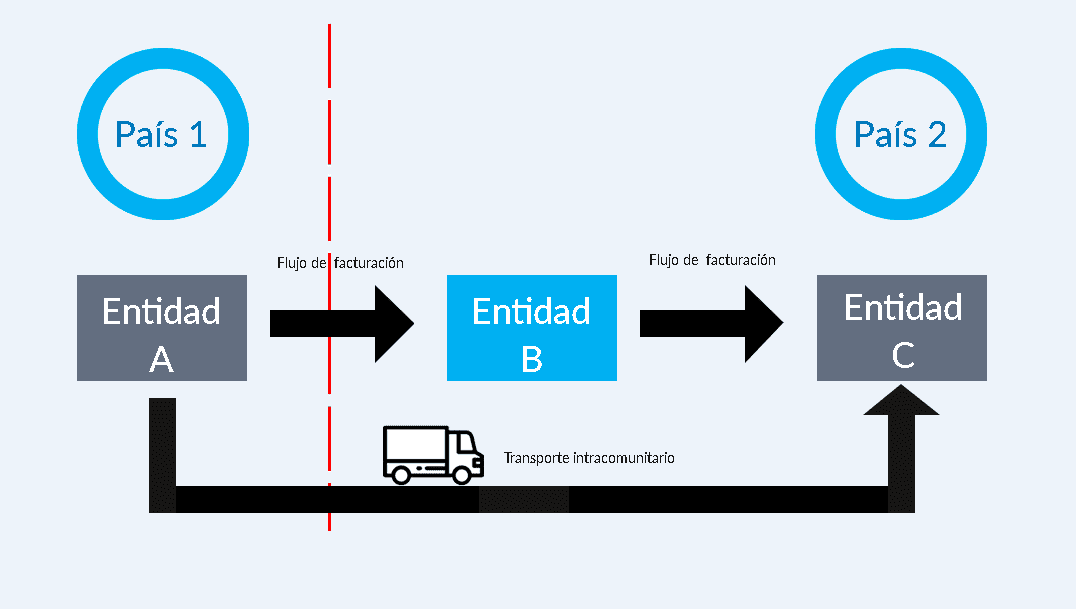

La operaciones en cadena surgen cuando una mercancía es objeto de dos entregas sucesivas entre diferentes sujetos pasivos, pero de un solo transporte intracomunitario. En este sentido, conocer a cuál de las dos entregas se le imputa dicho transporte es importante a los efectos de detectar la posible obligatoriedad de obtener un número de IVA en otro Estado miembro.

Para saber si el transporte debe imputarse a la primera o a la segundad entrega hay que estudiar la situación global teniendo en cuenta los requisitos de las operaciones intracomunitarias.

Para ello hay que determinar en qué momento, si en la primera entrega o en la segunda, la mercancía se pone a disposición del propietario final.

¿Cuándo se imputa el transporte intracomunitario a la primera entrega?

El TJUE, en su sentencia de 16 de diciembre de 2010 asunto C-430/09, consideró que el transporte intracomunitario puede imputarse a la primera entrega, y tratarse ésta como una entrega intracomunitaria de bienes si se cumplen estos requisitos:

- Que el primer adquiriente disponga del bien en calidad de propietario en el territorio del Estado miembro de la primera entrega

- Que el primer adquiriente informe sobre su intención de transportar el bien a otro estado miembro

- Que el primer adquirente se presente con su número de identificación a efectos del IVA atribuido por este último estado

- Que el segundo adquiriente disponga del bien en calidad de propietario en el Estado miembro del destino final del transporte intracomunitario

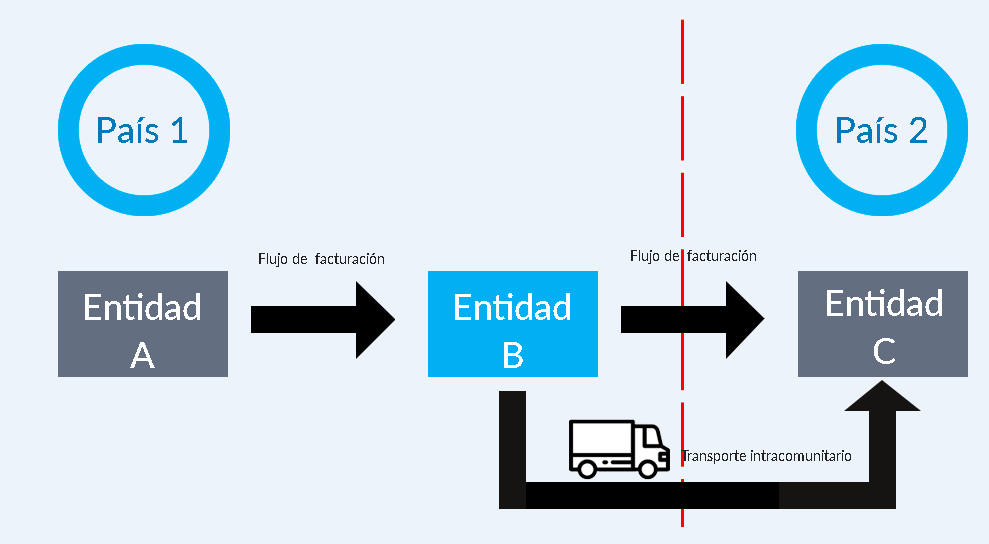

¿Cuándo se imputa el transporte a la segunda entrega en una operación en cadena?

Si la segunda transmisión de poder de disponer del bien como propietario se transmite antes de que se produzca el transporte intracomunitario, ya no se puede imputar éste a la primera entrega (Sentencia del TJUE de 21 de febrero de 2018 asunto C-628/16). Es decir, que de las dos entregas sucesivas, la primera sería una entrega interior de bienes y la segunda una entrega intracomunitaria de bienes.

Esta sentencia matiza cuándo el transporte intracomunitario puede imputarse a la primera o a la segunda entrega en el marco de una operación en cadena. Asimismo, resalta que deben tomarse en consideración las intenciones que alberga el comprador en el momento de la adquisición, siempre que las mismas se deduzcan de elementos objetivos.

Por la complejidad para determinar cuál de las entregas será la intracomunitaria, dentro de una operación en cadena, te recomendamos que un experto analice la transacción antes de ejecutarla para evitar contingencias fiscales.

Con la entrada en vigor de los “quick fixes” (soluciones rápidas) prevista en principio para el 1 de enero de 2020, el tratamiento a efectos de IVA de las operaciones en cadena se simplificará por lo que sería importante realizar un análisis de las transacciones llevadas a cabo en el marco de las operaciones en cadena.

Ayming, expertos en operaciones en cadena

Nuestro expertos en fiscalidad internacional te ayudan a analizar tus operaciones, ¿hablamos hoy?

No hay comentarios